首款获批!FGFR抑制剂竞赛在中国正式开始

46月6日,信达生物宣布推出佩米替尼片(Pemigatinib)在中国获批上市,以往至少接受过一种系统治疗,经检测确认存在FGFR2晚期、转移性或不可手术切除的胆管癌患者的治疗。

图1. 佩米替尼获批:来源:NMPA官网

据悉,8年12月以来,佩米替尼是信达生物Incyte公司引进的FGFR1/2/3抑制剂,信达生物有权在中国大陆、香港、澳门和台湾开发和商业化。此前,佩米替尼已被批准在台湾和香港治疗胆管癌患者。

FGFR作为无限癌症疗法的热门目标之一,它正成为越来越多制药企业研发管道的标准。

1

不限癌种的热门靶点

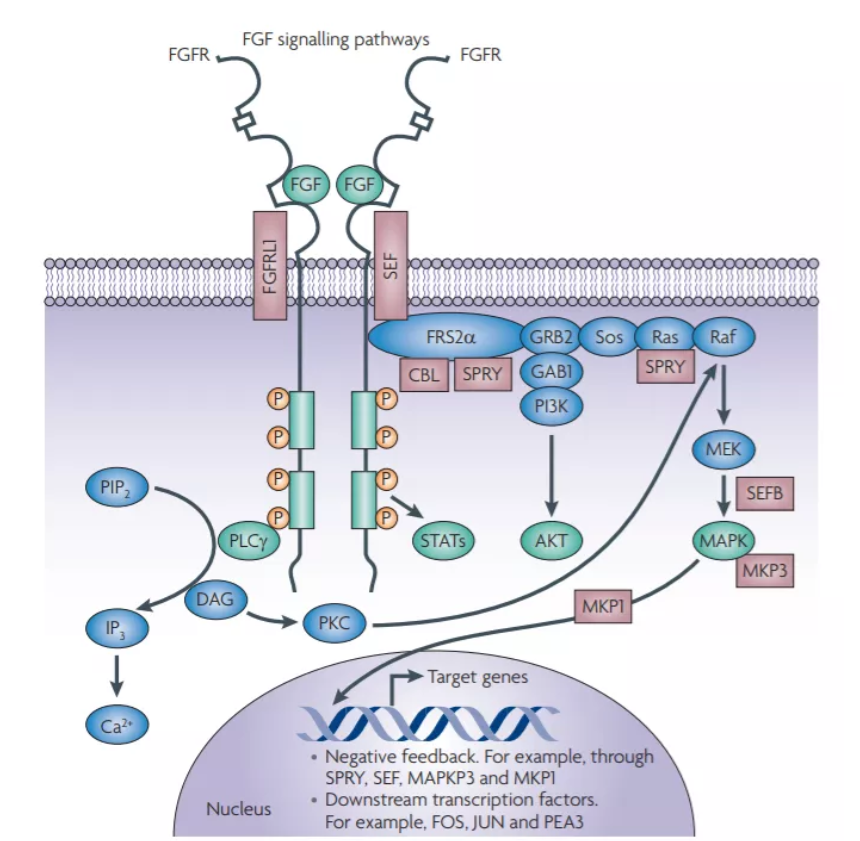

成纤维细胞生长因子受体受体(FGFR)它是一个高度同源的受体家族,人类基因组有四种FGFR受体亚型(FGFR-1,2,3和4),12种配体。

4种FGFR受体亚型的每个亚型由一个胞外配体结合域、一个跨膜域和一个胞浆蛋白酪氨酸激酶域组成。

图2. FGFR介导的四个关键信号通道来源:Turner N,Grose R.Fibroblast growth factor signalling:from development to cancer[J].Nature Reviews Cancer.

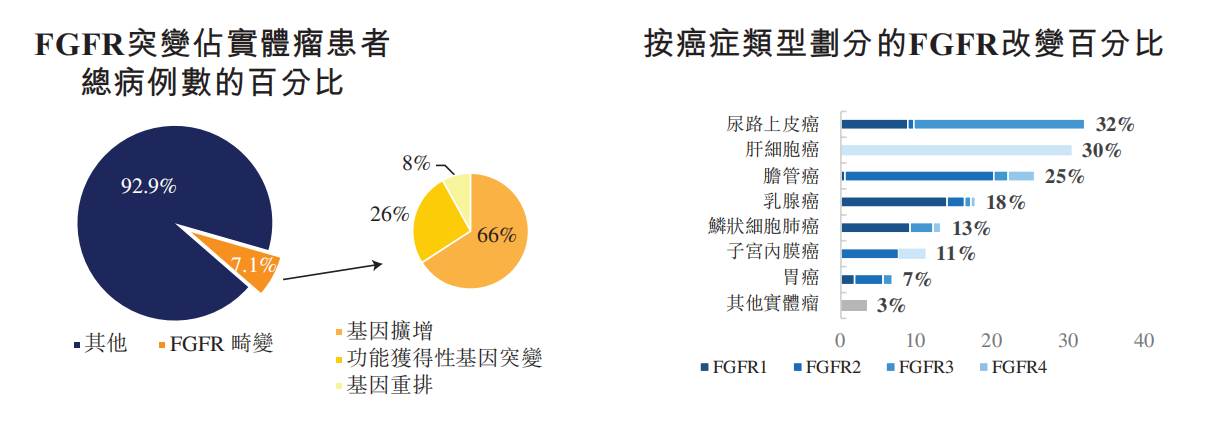

FGFR广泛的基本生物过程,包括组织发育和再生,被视为癌症发展的原因之一。FGFR畸变在实体瘤患者中很常见,约占所有实体瘤患者的比例7.1%。

其中,FGFR有三种常见的突变形式:

受体或配体的基因拷贝数增加(占66%);

FGFR基因突变(占26%);

FGFR基因融合(占8%)。

最常受FGFR尿路上皮癌(32%)、肝癌(30%)、胆管癌(25%)、乳腺癌(18%)等。

其中,在鳞状非小细胞肺癌、乳腺癌和食管癌中观察到FGFR1的扩增。

FGFR2胆管癌患者检出率作为最重要的治疗标15-20%。而FGFR2突变具有很强的排他性,多项统计结果证实,FGFR2不与其他突变类型共存。

FGFR3实体瘤突变频率为2.21%,尤其是尿路上皮癌,发生频率最高,约为14.6%。FGFR3约40%的上尿路尿路上皮癌可发生突变–80非肌层浸润膀胱尿路上皮癌%15–20%肌层浸润性膀胱尿路上皮癌。

FGFR4异常活化是肝细胞癌患者亚群的主要原因。

图3. FGFR突变占实体瘤患者总病例的数百分比,按癌症类型划分百分比。来源:和宇招股说明书

随着临床研究的深入,科学家们还发现,FGFR基因扩增程度越高的患者,对于基因扩增程度越高的患者,FGFR抑制剂的反应越好。这也表明,FGFR它不仅可以作为目标,还可以作为疗效预测指标。可见,这一领域仍有许多潜力有待探索。

既然如此,FGFR抑制剂能有多大的市场空间?

2

成功先行者

上市药品盘点

目前已获批上市和研究的,已获批上市和研究FGFR抑制剂可分为泛化剂FGFR抑制剂和高选择性FGFR抑制剂。

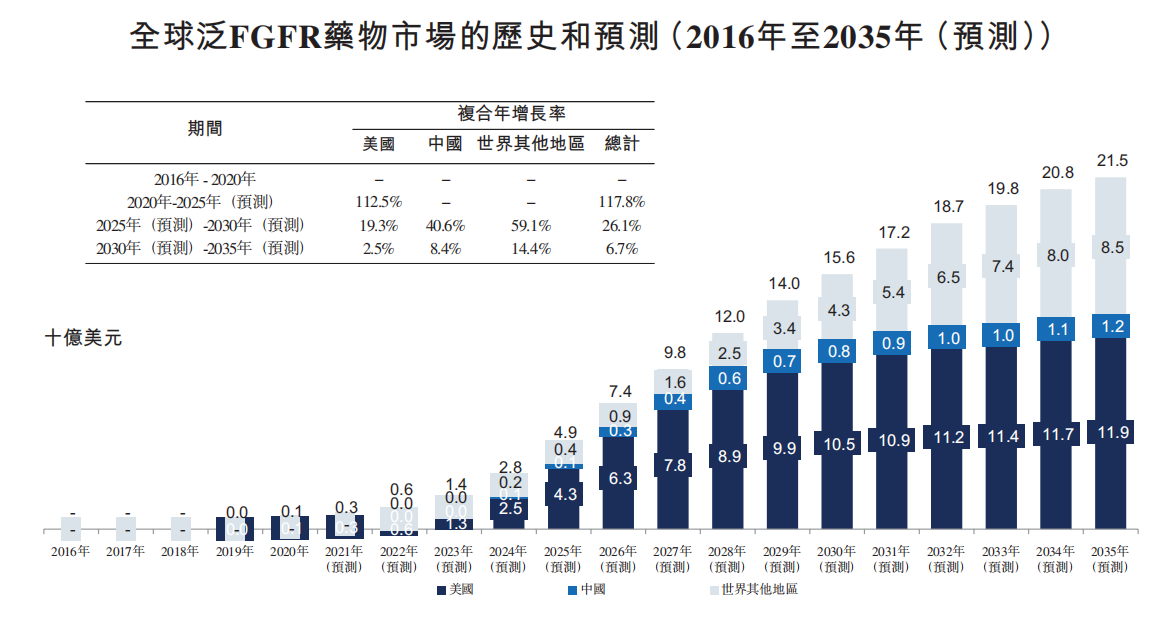

全球FGFR2016年440万人增加到2020年490万人,复合年增长率为3.0%,预计到2035年将增长至680万人。2020年,中国的这一数字将达到140万人,从2016年到2020年,复合年增长率为2.6%,预计到2035年将达到190万人左右。预计全球范围将被广泛预测。FGFR2035年,抑制剂市场规模将增至215亿美元,高选择性FGFR抑制剂尚未形成市场规模。

图4. 全球泛FGFR抑制剂市场的历史和预测来源:和宇招股说明书

目前,在全球范围内,有三种目标FGFR药物批准,即强生药物,Balversa(厄达替尼)、Incyte公司Pemazyre(佩米替尼)和BridgeBio/Helsinn的Truseltiq(Infigratinib)。

厄达替尼是Astex公司开发的口服一般FGFR2008年强生与强生与抑制剂,Astex该公司于2019年4月就该药物达成了独家全球授权和合作协议FDA批准用于携带特定的FGFR局部晚期或转移性尿路上皮癌成人患者的基因变化。其批准是基于一项基于一项的批准。II期临床试验BLC2001结果:晚期87人FGFR膀胱癌患者接受靶向治疗后的客观缓解率(ORR)为32.2%。

佩米替尼是本文开头所述,由信达生物自主创作Incyte公司引进的一个目标FGFR亚型123强选择性口服抑制剂。2020年4月被选中。FDA批准用于治疗已接受治疗、存在、存在FGFR2局部晚期或转移性胆管癌患者不能手术切除。

佩米替尼在中国的批准主要基于两项临床研究:

海外多中心研究FIGHT202,客观缓解率(ORR)为37.0%;

另一项是在中国进行的多中心研究CIBI375A201,客观缓解率(ORR)为50%。

佩米替尼也是中国第一个获批上市的FGFR抑制剂。

Infigratinib是一种创新、口服、口服、FGFR12021年5月被选择性强效抑制剂/2/3FDA批准用于治疗前接受过治疗、携带过、携带过FGFR2局部晚期或转移性胆管癌患者整合或重排。这种药是一种药物。BridgeBio2018年初从诺华开始Novartis引进,BridgeBio和Helsinn共同负责药品在美国市场的商业化。Infigratinib批准以一项为基础II期临床研究、客观缓解率(ORR)为23%。

20202008年8月,联拓生物宣布与BridgeBio建立战略联盟,拓展中国等亚洲主要市场,引进战略联盟FGFR抑制剂Infigratinib。

作为热门赛道,国内也有很多药企布局FGFR抑制剂的药物研发,一些制药公司已经开始开发靶向药物FGFR2、FGFR3、FGFR4高精度亚型选择抑制剂,克服现有FGFR第二代抑制剂耐药性和不良反应FGFR抑制剂。

3

路上的追赶者

研究药物盘点

目前,全球正在招募集团FGFR目标临床研究超过90项,包括胃癌、食管癌、乳腺癌、肺鳞状细胞癌、胆管癌、膀胱癌等实体肿瘤,其中不乏直接实体肿瘤的临床试验。

泛FGFR抑制剂

泛FGFR抑制剂以及FGFR1/2/3抑制剂的开发成功,但脱靶的副作用也为后续开发指明了方向。FGFR1介导高磷血症是一种泛泛的高磷血症FGFR抑制剂的剂量限制性毒性;FGFR2皮肤/指甲、眼睛和口腔的毒性导致一般FGFR抑制剂的慢性不耐受。

图5. 部分泛FGFR抑制剂全球研发来源:药渡整理

国际进展较快的项目主要包括大鹏制药Futibatinib、拜耳的Rogaratinib。

国内竞争格局也日益激烈,除了国内竞争格局外License-in,还出现了许多具有自主知识产权的国产在研项目。

其中,以和誉研究管道最为丰富。

和誉针对FGFR靶点布局了许多小分子药物,包括一般的小分子药物,FGFR抑制剂ABSK091、ABSK121,以及高选择性FGFR2/3抑制剂ABSK061,高选择性FGFR4抑制剂ABSK011和ABSK012。

进展较快的包括泛FGFR抑制剂ABSK091,目前,中国正在启动一个项目II期临床试验伴随着评估FGFR2或FGFR3尿路上皮癌患者变异的安全性及功效;

FGFR4抑制剂ABSK011,目前已在中国大陆启动Ib期临床试验评价治疗FGF19表达晚期肝细胞癌患者的安全性和有效性,于2021年6月给予第一名患者;

自主研发的高选择性FGFR2/3抑制剂ABSK061,临床已分别在中国和美国获批,是世界上第一个FGFR2/3抑制剂。

联拓生物的英菲格拉替尼最有可能成为中国上市的第二个泛泛FGFR抑制剂。

再鼎医药自安进引进FPA144(Bemarituzumab)2021年9月,国家食品药品监督管理局将注射液纳入突破性治疗品种。Bemarituzumab是一款FGFR2b靶向人源化单克隆抗体有两种适应症Ⅱ期临床阶段,分别针对晚期/转移性胃癌和晚期/转移性食管癌。

诺诚健华自主研发FGFR抑制剂Gunagratinib(ICP-192)2021年6月获得美国奖FDA获得治疗胆管癌的孤儿药资格。Gunagratinib诺诚健华是一种具有全球自主知识产权的创新药物,可用于治疗各种实体瘤。目前,它正在中国和美国进行许多临床研究。

高选择性FGFR4抑制剂

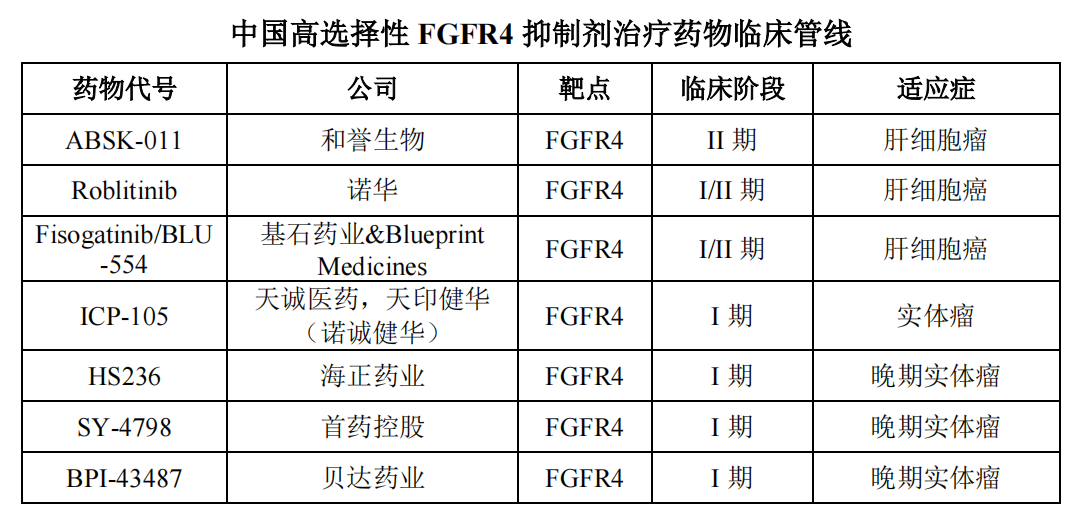

高选择性FGFR4在抑制剂方面,世界上还没有获批的药物。

进展迅速的在研项目包括基石药业Fisogatinib和云顶新耀Roblitinib(FGF401),这两种候选药物都是License-in,目前正处于临床实践中II期阶段。

国内在研的FGFR4抑制剂和诺诚健华的抑制剂ICP-105、海正药业的HS236、贝达药业的BPI-43487、以及首药控股SY-4798,目前,这些项目都是临床的I期阶段。

图9. 中国FGFR4抑制剂研发来源:首药控股招股书

结语

随着信达生物佩米替尼的获批,根据以往的经验和其他后续经验,FGFR抑制剂也将很快登陆中国市场,开辟一条新的轨道。

虽然率先获批的都是License-in但我们很高兴看到,后续管道中有大量的国产自主研发项目。

赛道火爆,竞争差异化也出现,未来可期。药渡将继续关注后续发展。