要来了!双康引领的双抗大战即将开始

文章来源:黄仲平

双康(康方生物、康宁杰瑞)是我国最早开发双抗的Biotech,无论是靶点的选择还是管道的丰富程度,都可以算是领导者。

2021年,作为康方生物和康宁杰瑞商业化的第一年,其商业化能力也受到众多投资者和同行的特别关注。近日,双康也不负众望,交出了自己漂亮的成绩单,分别取得了成绩3.4亿元和1.46亿元的营业收入,真是令人震惊。

然而,在商业化第一年取得优异业绩的同时,2021年也是双康的痛苦一年。在此期间,由于创新药物的大幅回撤,两者的股价下跌了70%以上,而康芳生物的市值不到150亿港元,康宁杰瑞的市值不到80亿港元。令人惊讶的是,创新药估值泡沫破裂后的大错杀,双抗领头羊的市值不如国内几家手持烂街仿制药的仿制药企业。

随着中国第一个双抗获批步伐的临近,双康估值回归带来的喜悦,但由于数百条双抗管线的追赶,双抗江湖再次弥漫了一种消亡的气氛。

由“PD-1/L1开启商业化

现在的Biotech在R&D管道中,如果没有一条,PD-1/L1,出门不好意思跟人打招呼。

康方生物PD-1派安普利单抗第一适应症保守选择二线治疗经典霍奇金淋巴瘤;作为国内第一个适应症,PD-L1,康宁杰瑞的恩沃利单抗首发适应症比较激进,选择不可切除或转移性微卫星高度不稳定(MSI-H)/错配修复功能缺陷(dMMR)成人晚期实体瘤患者的治疗,虽然审批过程略有曲折,但结果值得。

前者于2021年8月获批上市,成为第五款国产产品PD-1;后者于2021年11月获批,是我国第一个国产PD-L1抑制剂也是世界上第一个皮下注射剂PD-L1抑制剂。

在一系列发展战略中,双康的步伐出奇一致。

在商业化战略上,康方生物和康宁杰瑞选择先商业化PD-1/L1,一来不仅可以PD-1/L1尽快抢占内卷的市场份额,收回部分R&D资金为后续重磅产品输血是明智之举。

但与此同时,双康并不像以前那样PD-1四小龙(恒瑞、百济、信达、君实)把商业权紧紧握在手中,但早早与中国的商业权一起,早早与中国的商业权一起License-out。

康方生物投入正大天晴的怀抱。2019年8月,两人成立合资公司正大天晴康方联合销售PD-1派安普利单抗;2021年12月,康方生物再次宣布,正大天晴作为中国唯一派安普利单抗的销售单位,全权负责销售活动。根据最新年报,康方生物来自2021年PD-1派安普利单抗的销售收入是2.12亿元。

横向获批PD-1第一年的销售额,看似2.12亿无法与四小龙10多亿元的销售额相比,但由于当时市场还没有完全开发,竞争并不多。康芳生物PD-1上市时,市场上竞争产品众多。在环境下,我们仍然可以在三个多月内销售超过2亿元,而不是进入医疗保险。这说明与正大天晴合作销售是多么明智。至少这种销售能力是首屈一指的。

康宁杰瑞的License-out这有点复杂。康宁杰瑞设计完成后,将恩沃利单抗的临床和商业权卖给了思维迪医药,思维迪医药将国内商业权交给了先声医药。根据协议,康宁杰瑞享有税前利润的49%,思维迪医药享有剩余的51%,先声医药按约定的费率和经销商采购金额按月收取服务费。

这还没有结束。2021年11月,康宁杰瑞与歌礼制药子公司签署了全球独家发展协议,治疗大中华区以外的所有病毒性疾病,包括乙型肝炎。2021年,康宁杰瑞PD-L1恩沃利单抗收入获批较晚,药品销售和特许权使用费收入仅为1160.8万元。

可以说,康宁杰瑞几乎将这款皮下注射PD-L1价值被压榨得一干二净。

从双康对PD-1/L1从态度上看,无疑不是其核心产品,只有双抗才是真爱。

双抗进入国内龙头

2022年可能成为国内双抗商业化的第一年。

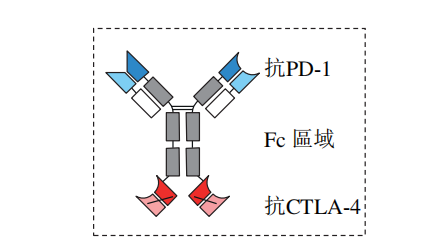

20212008年8月,康芳生物宣布自主研发的世界首款新型肿瘤免疫治疗新药卡度尼利双抗(PD-1/CTLA-4双抗性治疗复发或转移性宫颈癌的新药上市申请已被国家食品药品监督管理局受理,并取得优先考核资格。

这样,卡度尼利双抗有望成为首批获批上市的国产双抗药物。

与此同时,卡度尼利双抗不仅速度足够快,而且在临床效果上也有优势,2022年3月在美国举行的妇科肿瘤学会(SGO)年会上,卡度尼利单药用于复发/转移性宫颈癌二、三线治疗临床结果公布,客观缓解率(ORR)33%。两个月前,卡度尼利联合化疗治疗晚期胃癌或胃食管结合部腺癌Ib/II期临床研究数据好,客观缓解率较高(ORR)达65.9%。与已上市相比PD-1与单抗的公开数据相比,显示出更好疗效的潜力。

卡度尼利的四聚体结构来源:康方生物招股说明书

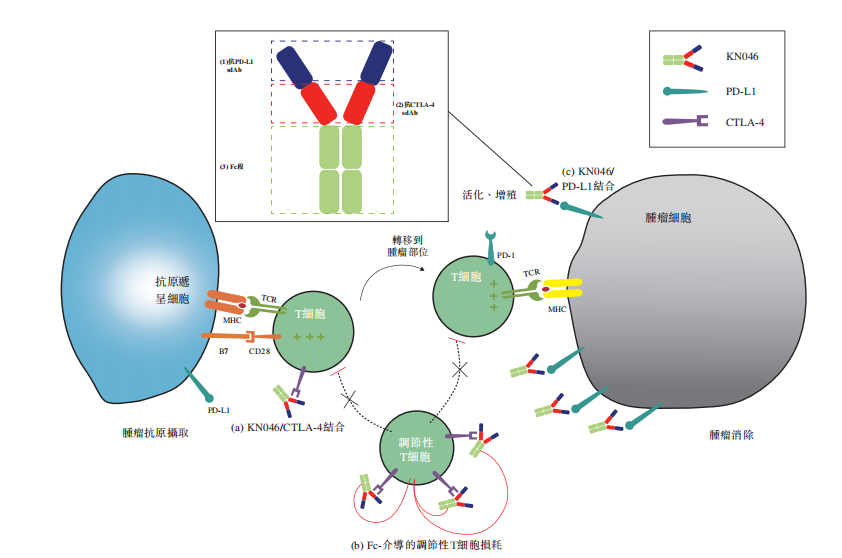

巧合的是,康宁杰瑞的核心产品KN04和卡度尼利一样,PD-L1结合CTLA-4双抗,区别只在于PD-1与PD-L1,也有望成为世界上第一个两个临床验证的免疫检查点PD-L1及CTLA-4的双抗。

目前,KN046我国启动了四项关键临床试验,包括两项NSCLC关键临床试验,1项PDAC关键性III期临床试验和胸腺癌关键试验。全球约有20种肿瘤(包括10多种肿瘤)NSCLC、三阴乳腺癌,三阴乳腺癌,ESCC胸腺癌的临床试验结果已初步显示KN046安全性好,疗效显著。

KN046作用机制来源:康宁杰瑞招股说明书

当然,除了上述两种双抗,康方生物和康宁杰瑞还在研究管道中储备了下一梯队的王牌双抗。

康方生物的Ivonescimab(PD-1/VEGF)已经开展了两种适应症III期临床研究包括一线治疗PD-L(1)阳性非小细胞肺癌和阳性肺癌EGFR-TKI晚期非小细胞肺癌药物治疗。

康宁杰瑞的KN026(HER2双抗)治疗HER2阳性乳腺癌KN046联用治疗HER2阳性实体瘤的临床试验已进入关键临床阶段。

综上所述,从研发进度和技术实力来看,双康双抗研发无疑走在了中国Biotech前沿,可喜可贺。但在快乐的同时,前景并非一帆风顺。最大的问题是,双抗的竞争格局似乎比内卷的要好。PD-1还要严重。

双抗江湖早已剑拔弩张,

截至目前,全球共有卡妥索双抗、BLINCYTO、艾美赛珠双双Rybrevant今年1月,罗氏基因泰克获批,罗氏基因泰克获批Faricimab-svoa。

在中国,目前只有罗氏艾美赛珠双抗和安进/百济神州BLINCYTO两个双抗被批准上市。在中国如此庞大的人口基数下,市场空缺程度不言而喻。

在如此广阔的市场背后,双抗研发非常拥挤。据不完全统计,我国约80种双抗药物正处于临床阶段,其中一半是研发产品的目标之一PD-1/L1,二是双抗经典靶点CD3。

在与PD-1/L1合作伙伴的靶点,以TGF-β、CD47和CTLA-4为主。

其中,PD-1/L1与TGF-β组合是国内研究最多的双抗,共有9种PD-L1/TGF-β双抗或双融合蛋白,两种PD-1/TGF-β双抗,三款包含PD-L1/TGF-β三抗在研三抗。

值得一提的是,默克于2021年在研究Bintrafusp alfa(PD-L1/TGF-β连续四次临床试验失败,给予双功能融合蛋白)PD-1/L1与TGF-β靶点组合蒙上了不确定性风险的阴影。

事实上,康方生物和康宁杰瑞并没有重押双抗赛道。根据最新年报,信达生物和百济神州是中国双抗布局最多的企业,目前已有6家双抗进入临床。信达生物PD-1/L1以组合为主,百济神州从安进License-in大量CD3双抗为主。

此外,临床阶段有普米斯生物(4)、友芝友(4)、百利药业(3)、宜明昂科(3)、齐鲁制药(3)、康宁杰瑞(3)、安迈生物(3)三种以上的国内药企。

结语

预计2025年双抗全球市场规模将超过500亿元,在PD-1/L1在我国销售爆发式增长的现实背景下,双抗药物的研发也呈现出百战百胜的热闹景象。但与此同时,也与PD-1/L1同样,双抗在真正开始之前就出现了同质化竞争的内卷问题,这也给了后来者一些警示。只有寻求产品差异化,才有机会赶上前者。药智网将继续关注后续发展。