临床CRO「王者之争」!泰格VS谁是未来的龙头?

作者:头孢

有人把临床CRO与频繁、高强度的一线工作相比,临床前CRO与知识性脑力劳动相比。而且,由于临床前的原因。CRO与临床实践相比,高技术性、专业性强CRO也更挣钱。

也有人说,在整个CRO在链条中,临床前业务的高增长阶段已经过去,行业受上下游产业的制约。未来,行业的增长点将围绕临床实践展开CRO板块进行。

临床前和临床CRO争论一直是近年来争论最多的话题之一。然而,到目前为止,以目前为止,争论最多。CRO从行业整体情况来看,绝大多数主营业务偏向临床前CRO,处于多点开花、精准发力的行业模式。另一方面,临床实践。CRO,相比之下,药明康德和泰格医药等临床更加突出CRO非常罕见。

32月24日、28日晚,药明康德和泰格医药分别公布了自己的2021年报,并将去年临床临床工作纳入年报内容CRO板块增长作为主要宣传点,所以两个临床临床点CRO谁更好?

逻辑:高速产业严格依赖创新

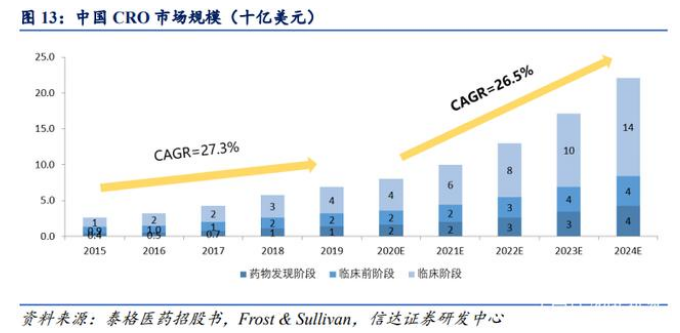

2000-2001年药明康德、泰格医药等CRO公司相继成立,当时中国市场主要由仿制药主导,CRO行业的基本逻辑趋势并不明显。直到2017年以后,在各项政策和大量资金的支持下,药物逻辑从仿制药转向创新药品行业,国内CRO该行业也迎来了上市融资的亮点。

而在2015-2021前几年临床CRO呈现爆炸性增长,但随着时间的推移,临床增长在早期阶段,CRO项目逐步进入临床阶段,临床阶段CRO随着时间的推移,未来的趋势有望更加明显。

另一位不愿透露姓名的行业资深人士表示,从全球临床临床来看,CRO从市场趋势来看,近年来市场集中度逐渐加快,大量市场集中度逐渐加快CRO企业将业务扩展到临床临床临床临床临床临床CRO,20152017年独立临床实验室公司LabCorp分别收购了Covance与Chiltern;2016年临床CRO昆泰与数据咨询公司 IMS Health 合并扩大了各自的临床实践CRO各方面的优势。

同样的2015年,跟随国外的脚步,在国内CRO也迎来了重大变化,CDE 发布《关于药物临床试验数据自证公告》后,国内临床试验监督真正规范。更深层次的临床改革也直接促进了临床 CRO行业进入快速发展时期,国内临床 CRO 已进入相对标准化的发展阶段。

正是在这个阶段之后,泰格医药和药明康德根植于临床CRO上市公司迎来了以前从未有过的高光业绩增长。正是这件事开始了,药明康德和泰格医药开始了真正的领先争端。

竞争:泰格、药明加快整合,强化龙头优势

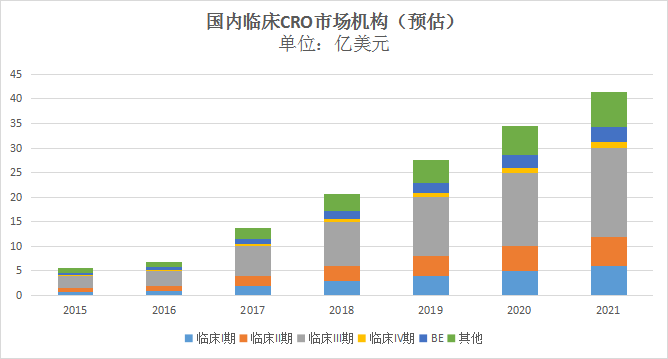

与临床前CRO多点开花,上市企业优势集中的规律不同,国内临床临床CRO企业主要呈现金字塔分布规律,排除跨国制药企业CRO泰格医药、药明康德等企业凭借各自优势处于金字塔顶端,底层分布多为核心竞争力巨大、缺乏的小企业。

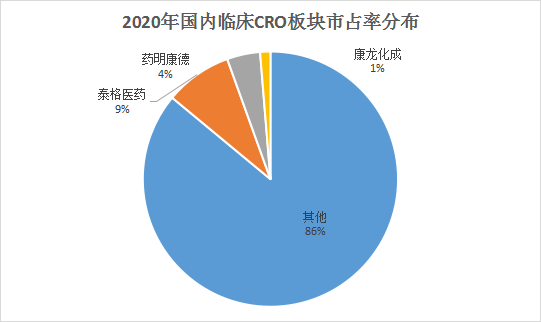

从市场份额分析,泰格医药于2020年市场份额为基础8.5%的市场份额第一,其次是药明康德的临床CRO板块,占整体市场4.2%,而康龙化成、华威医药、博济医药、方恩医药等企业的市场份额大幅下降。根据波士顿矩阵原则,至少目前临床临床CRO泰格医药在该领域的领先地位仍然非常稳定。

图片来源:《CRO/CMO赛道-能牛10年的板块,你不知道吗?--价值篮骑士

图片来源:雪球

从临床CRO在内容服务方面,药明康德于2021年为约240个项目提供临床试验开发服务,帮助客户完成 19 临床研究申请和 12 上市申请。在泰格医药期间正在进行的567个临床项目( 178个),包括 231个 I 期及 BE 项目106个 II 期,148个 III 期,37个 IV 期和45个 IIT 和现实世界研究。与药明康德相比,后者的数据既优秀又详细。

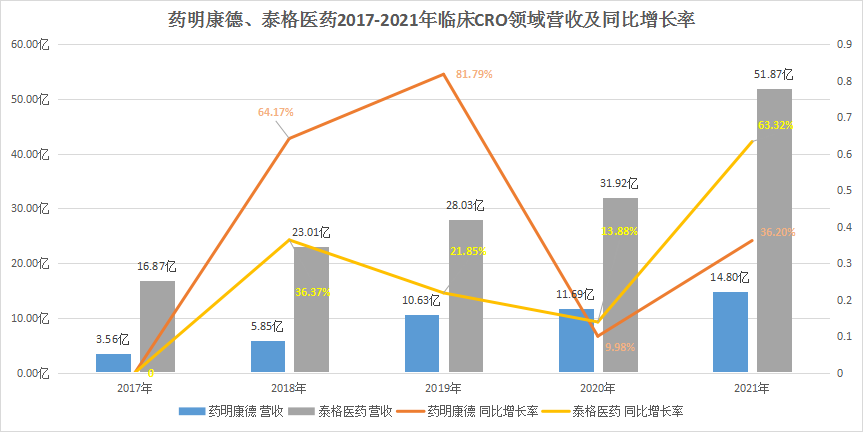

然而,这并不意味着泰格医药可以牢牢地坐在老板的位置上。统计数据。2017-2021四年期间,应药明康德和泰格医药CRO领域收入和同比增长率可以看出,虽然前者板块的收入量不足于后者,但其年增长率略高于后者,这意味着康德正在积极扩大临床实践CRO端的收入水平。未来,我们可能希望超越泰格医药,成为真正意义上的收入水平。CRO领域龙头。

总的来说,泰格医药近年来发展迅速,但药明也在临床实践中CRO该领域的权重增加,近年来的增长率高于泰格制药,其整个产业链的布局也在很大程度上加强了其客户粘性,未来很可能成为泰格制药中最大的领先竞争对手。

趋势:整合、发展

如今,随着我国新药研发支出的不断扩大和政策对医药创新的不断支持,新药项目数量呈指数级增长。CRO全行业发展趋势明显。同时,大量临床前新药项目的研发进程在前期积累,临床前新药项目的研发进程得到推进,临床前新药项目的研发进程得到推进。CRO接替临床前CRO成为最受期待的组成部分。最终的结果导致了整个过程。CRO行业的发展逻辑发生了变化。

据一个不愿透露姓名的人说CRO资深人士表示,今天的行业更倾向于整合发展,而不是强调企业的优势。随着新药行业对高质量研发环节要求的提高,CRO产业需要不断拓展产业链上下游领域。近年来,CRO工业上下游融合,CRO综合医疗外包服务(CDMO)融合,CDMO向CRO融合,CRO外包给医药营销(CSO)融合,CRO整合相关产业,提供从前端研发到后端生产到相关产业的一站式服务,纵向整合已成为外包服务领导者的重要战略布局。

另外,随着CRO随着专业服务能力的提高,企业合作模式也发生了变化。从传统的合同交付模式,到先进的部分执行模式,再到战略层面的共同研发模式,CRO与企业的捆绑程度逐渐加深。CRO行业改变了新药研发风险之外的态度,与创新企业一起承担责任,也将大大提高CRO收入天花板,预计未来将是CRO主要的收入模式。

最后,参考药明康德和临床前的一些重点CRO企业最近涉足临床实践CRO未来,泰格医药将面临大量产业延伸的概率CRO企业竞争,无意外,临床实践CRO该领域有望成为未来5-10年CRO行业竞争最大的领域。