除了被猴子控制外,除了被猴子控制CRO 医药深陷微笑曲线

作者:弎

产业是一条链,一环一环,上游吃中游,中游吃下游,谁能控制源头,谁能实现垄断?

根据微笑曲线理论,产业链上游往往是利润丰厚、竞争缓和的产业,因为上游往往掌握矿产、核心技术等资源,行业壁垒较高。

然而,并不是所有行业都有明显的微笑曲线理论。几年前,制药业就是一个明显的例子。由于中游制药业处于整个产业链的核心,核心技术最集中,上游长期受到中游需求的变化,无法有效开拓新的市场需求。

然而,近年来,随着国家鼓励创新药物,控制仿制药利润重大改革,在价格过程中,迫使中游企业抓住市场,同时降低药品价格,上游产业成功实现产业链控制,成功完成微笑曲线理论的铺设。

而且,上述变化不仅发生在化药、中药等受采购影响的子行业,前段时间的消息显示,甚至远离采购战场CRO这个行业也被猴子们抓住了。接下来,笔者将依次详细数一下。CRO、化药、中药产业各自被上游产业握手。

养猴子成了CRO行业垄断评估业务的关键

众人只知道CRO发展支撑着我国创新药产业的快速进步,却不知道CRO发展是建立在千千万万只实验猴的牺牲上的,更不知道今天的发展CRO这个行业也被猴子们扼杀了。

要知道,世界上任何一种药物都需要经过动物实验的安全评价,其中动物选择是整个安全评价的基础。除了熟悉的大鼠、比格犬等动物外,由于猴子与人类基因的相似性,大分子药物引起的免疫反应与人类具有相似的靶向和信号转移路径,因此许多药物,特别是生物药物的安全评价试验对象,经常使用猴子。同时,在所有灵长类动物中,蟹猴和恒河猴的致病基因与人类最相似或相同,无疑已成为药物安全评价的最佳试验对象。猴子在大分子药物和小分子药物中的临床试验比例约为75%和25%。同时,随着国内新药市场的逐步扩大和创新药物项目数量的增加,对实验猴的需求继续增加。

此外,安全评估业务对实验猴本身也有严格的要求。母猴一生最多可以繁殖10只小猴子。此外,实验猴一般从出生到试验需要5年以上的时间,整体繁殖相当困难。同时,目前的政策还严格禁止所有野生动物的进出口和任何形式交易,包括猴子,进一步加剧了国内实验猴的库存困境。

库存不足是其中之一。此外,由于不同药物的研究方案不足,大多数药物对猴子的临床试验需求通常超过几十只,一些新药研究并不少见,因为没有猴子可用。因此,在供需严重不均衡的情况下,实验猴的价格日益上涨,目前天价,使得大量创新药物的安全评价项目成本几乎翻了一番。

根据相关数据,由于不同药物的研究计划,大多数药物对猴子的临床试验需求通常超过几十只。在供需严重不均衡的情况下,实验猴的价格与日俱增,目前趋于天价,使得大量创新药物的安全评价项目成本几乎翻了一番。以蟹猴为例,自2014年以来,其单价已经上涨了近20倍。从最初6000多元的价格到中国食品药品检定研究院最近发布的招标价格13.25万元/只,涨幅确实惊人。

当然,也许有CRO员工会说猴子的价格上涨了,这本身就是猴子的价格CRO企业利润似乎没有特别大的影响,因为面对实验动物价格的上涨,公司会参考市场情况合理调整报价(价格上涨)。最终的结果只是部分依赖CXO的Biotech企业收到的安全评价项目费用每天一次(去年报价可能是500万,今年可能接近800万)。但是,创新药企要想快速推进管道进度,价格再高也只能憋着。毕竟这可能和下一轮融资有关。

但即便如此,投资者和创新制药公司也不是傻瓜。既然他们知道项目报价的决定在于猴子,为什么在选择企业合作时不能考虑呢?CRO换句话说,猴子成本控制中企业本身存在哪个问题?CRO企业猴子多,利用好,报价低,谁能垄断国内创新药品安全评价业务。

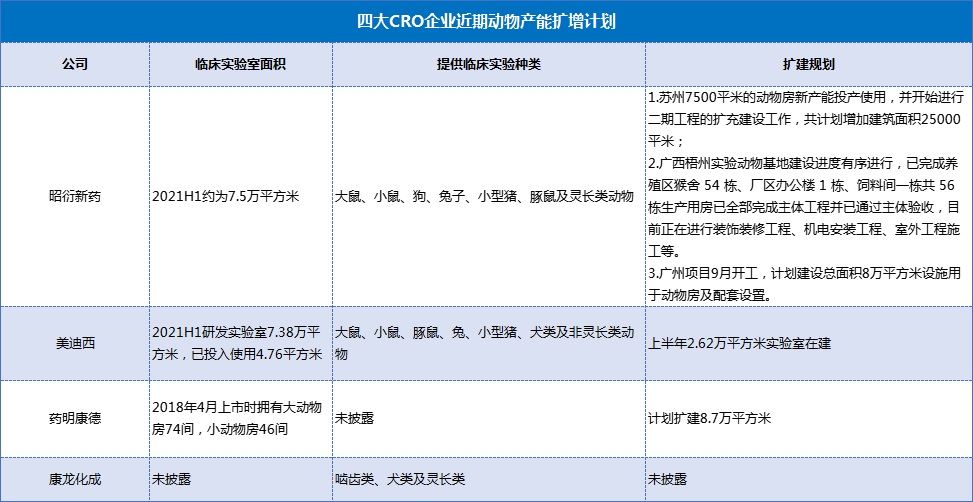

但目前国内药物的安全评价数据必须由国内药物组成GLP机构出具,随着近年来中美双报的流行,具有美国的特点GLP合格的实验室更加稀缺,整个实验室更加稀缺CXO该行业仅有昭衍、药明、康龙、美迪西四家企业。继近年来猴子价格上涨之后,一方面国内国内国内CRO企业开始建立自己的实验猴产能,剩下的只有依靠南模生物、提取药物康、百奥会地图等实验室动物的企业。以去年安全评价领导者赵燕新药的相关产能布局为例,

- 苏州7500平方米动物房新产能投产使用,开始扩建二期工程,总建筑面积2.5万平方米;

- 广西梧州计划新增实验猴繁殖基地565亩,具有养殖基地,具有养殖基地1.5万只实验猴的能力;

- 在广州和重庆,新建了15万多平方米的设施,用于建设新的安评中心。

全国多区域生产能力的布局和扩张,必将大大满足未来昭衍新药中长期扩张的需求,不仅充分释放手头订单,而且可能成为昭衍新药未来垄断整个安全评估业务的基础。当然,其余的CRO企业当然不可能坐以待毙。了解要点后,大家一起养猴子是大事!

数据来源:瞪羚俱乐部、上市企业年报内容

最后,用某CRO业内人士的一句话总结果你知道养猴子这么赚钱,为什么要选择呢?CRO嗯,猴子在手,不是牢牢地把一群人放在手里CRO企业紧紧握手,为什么现在这么憋屈?但他不知道,相比之下,相比之下,相比之下,他不知道。CRO,事实上,布局化药、中药产业的上游产业可能会选择更好。

原料药走上了垄断制剂的道路

一般来说,制药行业的原料药主要分为三类:大宗原料药、特色原料药和专利原料药。近年来,随着专利到期药品越来越多,仿制药品种和数量的增加推动了对整个原料药的需求,但由于医药改革造成的仿制药利润显著下降,许多制剂制造商对原料药企业的依赖显著增加。

大宗原料药还可以,因为主要是抗生素、解热镇痛,制剂主要存在和存在OTC市场需求稳定,供给侧产能集中。虽然价格仍处于高位,但根本压力自然传递到产业链的下游。但特色原料药和专利原料药是另一个场景。

前者主要用于心血管、抗肿瘤等领域,受数量采购影响,上游原料药需求增长,但由于价格下降,制剂企业成本控制要求更严格,对于一些没有原料药生产能力的企业,无非是企业的命运,既恨又无助。后者主要用于创新药物,增长空间高于前两种,商业模式多CDMO,以独特的研发能力为核心竞争力,价格属性对创新药物影响不大。在创新药物增长的推动下,专利原料药继续稳步增长。

因此,化学药品领域的上下游问题基本上属于仿制药项目。正如上述仿制药企业对原料药的依赖增长一样,一些单纯利益驱动的原料药垄断价格也随之上涨。2月25日,河南省市场监督管理局下发2021年河南省首份反垄断调查通知书,对龙兴制药反垄断案件进行调查,对控制下游制剂、控制原料药价格造成的严重后果进行严厉处罚。类似的例子不仅仅是少数,就连原料药老板华海制药去年也因原料药价格上涨而受到处罚。自2016年以来,10多起短缺药品和原料药经营者的价格垄断受到有关部门的处罚。

最终结果,一方面,制剂企业希望自己生产主要产品的原料药,另一方面,原料药企业涉足制剂领域,API 制剂一体化已成为两者转型的共同选择。但无论如何,原材料质量和成本的重要性越来越突出,高质量原材料企业自然扼杀了整个产品链的喉咙。

中药材的涨价扼住了中成药的未来

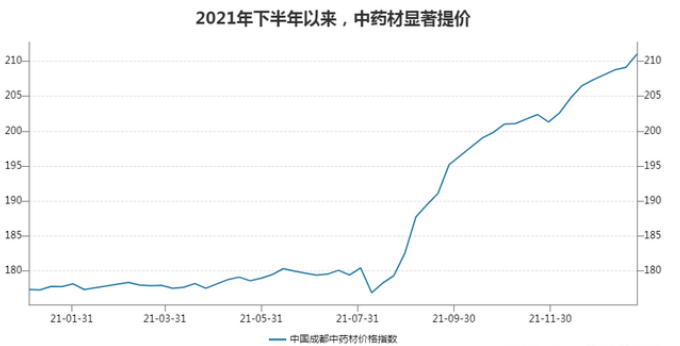

近年来,中药材涨价的消息频频传出,3000多种中药材中有60%出现了不同程度的涨价,

中药廉价的特点正在逐渐消失,人们对中药的热爱和信任逐渐成为药店高价购买中成药后的怨声载道。

诚然,中医药的上游是养殖业,供应周期性,容易受到自然灾害等不确定因素的影响。同时,下游产业的独立定价权也导致中药材价格上涨,导致中药产品价格上涨,导致中药产业与消费品价格上涨逻辑相同。

图片来源:钛媒体APP

2021自今年下半年以来,中药材价格大幅上涨,目前仍处于上升趋势。一方面,国家发展和改革委员会、卫生和计划生育委员会等四个部门联合发布了《关于发布和促进药品价格改革意见的通知》OTC独立定价权正在形成越来越多的弊端。下游药房市场各种价格上涨和代工产品频率的增加,让人们深感怨恨。另一方面,中药的收集正逐渐辐射到全国。

到目前为止,中药行业价格因素将成为决定板块毛利润水平的最重要指标,以片仔黄等保健产品消费属性重产品为例不合适,但以小柴胡颗粒等日常用药为例,一旦医疗改革限制其定价,上游柴胡中药将无情地遏制所有下游产业的喉咙。

总结

总而言之,不管是CRO、仿制药或中药,上下游关系变化的节点在于政策和市场因素造成的供需失衡,现在的结果也是供需关系另一个场景的反馈。同时,这表明上游控制下游场景不能持续下去,但没有人能确定什么时候会改变。

现在只有适者生存,才有机会看到未来供需关系的变化,然后有前瞻性的布局。关键节点能否发现变化因人而异。