医药商业百强榜单公布:国控、上药、华润、九州通...

01

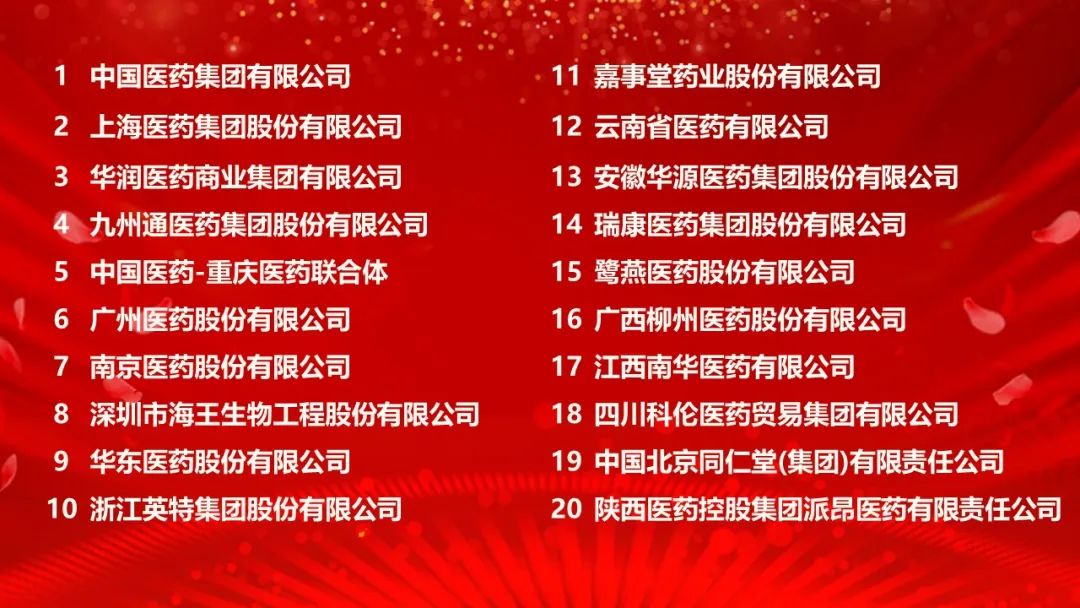

6月18日,中国医药商业协会发布2021年药品流通行业批发零售企业前100名榜单。名单以企业主营业务收入和总销售额为基础。

四大药品流通批发企业分别是国药集团、上海医药、华润医药商业和九州通;五大药品流通零售企业分别是国药控股国药药房、大参林、人民药房、宜丰药房和一心堂(详见文末)。

2021年,国药控股以5210亿元的总营收继续排名第一,同比增长14亿元.16%;人民币实现返母净利润77%.同比增长59亿元.95%。

国药控股业务包括医药分销、医药零售、医疗器械等业务,2021年医药分销业务收入3899.55亿元,同比增长11亿元.96%,占总收入的72%.62%。

值得注意的是,2021年其医药分销部门收入比例同比下降1.56%,而医疗器械和药品零售业同比增长10%.1%、0.26%,达到20.14%和5.41%。

2021年排名第二的上海医药实现.24亿元,同比增长12亿元.实现归母净利润50%;.93亿元,同比增长13亿元.28%。分业务板块,报告期内其医药商业板块实现收入1907.26亿元,同比增长13亿元.42%;医药行业收入250%.98亿元,同比增长50亿元.71%。

2021年华润医药总收入2368.06亿港元,折合人民币1976.同比增长84亿元.22%;返母净利润37%.69亿港元,同比增长14亿港元.3%。其中,医药分销业务实现收入1991.25亿港元,同比增长17亿港元,同比增长17亿港元.9%;实现医药零售业务收入76%.05亿港元,同比增长17亿港元.6%。

1224年九州通2021年营业收入.07亿元,同比增长100亿元.42%;返母净利润24%;.48亿元,同比下降20亿元.其中,分销业务实现销售1047.51亿元,同比增长10亿元.70%。根据年报,其销售增长是由于报告期内加强县域商业和百强连锁战略合作,扩大连锁委托配送项目。

02 政策压力,行业格局将重塑

近年来,我国医药流通市场稳步发展。根据中国商业研究院的数据,2017年中国医药流通市场由人民币1元组成.2021年增加了2万亿元.6万亿元,年复合增长率7万亿元.5%。预计未来五年复合年增长率为4%.2%,2026年市场增长2%.0万亿元。

近年来,在取消药品加成、两票制、集中批量采购等医改政策的推动下,药品价格整体下降,医药流通行业市场格局也面临重塑。

医药流通领域企业的主要利润来源是医药产品的购销差额。随着批量采购的正常化,分销商的终端优势被削弱,从分销商到分销商,而分销服务的毛利率低于分销业务。因此,企业的业绩增长面临着巨大的压力。

以国药控股为例,其毛利率近年来呈现缓慢下降趋势,2021年跌至近年来最低80%.与2018年相比,45%下降了约00%.6%,另外,华润医药2021年分销业务毛利率为6%.2%,较去年同期下降00%,.9%。当然,除了政策压力外,上述企业毛利下降也有疫情影响因素。

2021年,各大药商一方面积极承接带量采购业务,另一方面进一步扩大业务覆盖面,医药流通行业集中度不断提升。

九州通指出,利用自身优势,积极参与国家和地方品种品种配送招标,取得了不小的成绩。31个省区可配送品种1680个,独家配送品种222个 (其中省独家品种71个);已完成24个项目,可配送品种240个。

国药控股还表示,通过不断挖掘配送网络的规模优势,抓住批量采购带来的行业转型趋势,积极承接批量采购相关产品的市场份额。

03 业务扩张,集中度提升

与此同时,头部医药流通巨头加速了上下游扩张。在进入终端零售药店和医药电子商务的同时,他们收购上游药品企业或与他们合作,采取平台模式。

比如2021年,九州通与人民、益丰、大参林、一心堂、海旺星辰五家全国百强连锁公司签订了集团整体战略合作协议,销量同比增长21%;承接高济、老百姓、益丰独家配送业务;深度拓展县域批发和中小连锁市场,覆盖40个空白县,实现1200个县域市场终端覆盖。

截至2021年末,九州通业务覆盖10%.2万家公立医院,19万家基层和私立医院,17家.50000名实体终端客户,如连锁和零售药店;覆盖京东、阿里、一号、乐药等12个知名电商平台。

上海医药业务规模居全国第二位,网络直接覆盖全国24个省市;2021年还获得18种进口新药的总资格。

上海医药最新年报指出,为加强可持续发展能力,一方面推出创新药物全生命周期管理服务,构建全生命周期服务体系,包括上市前临床试验供应链支持、新药进口及院外市场服务、创新金融支付服务、,全国医院市场分销和成熟药品总包;另一方面,我们积极拓展非药品业务领域。报告期内,非药品业务实现收入247亿元,同比增长近30%。

与此同时,国药控股的基层市场业务也不断扩大,各省、市、自治区终端网络覆盖率已超过50万。国药控股拥有国药控股旗下门店8798家,较2020年增加1138家;1461家专业药房,较2020年增加144家;双通道药房403家。

在积极转型的过程中,行业内实力较弱的企业跟不上步伐,被淘汰的速度也在加快。

从市场份额来看,药品流通集中度有所提高。2020年,药品批发企业主营业务收入排名前100位,占同期全国药品市场总规模的73位.7%,同比增加0.4.一个百分点。其中,4家全国龙头企业的主营业务收入占同期全国医药市场总规模的42%.6%;前10位占55.2%。

商务部发布了《关于促进十四五期间药品流通行业高质量发展的指导意见》,明确提出进一步提高行业集中度,药品批发百强企业年销售额占药品批发市场总销售额的98%以上;药品零售连锁率接近70%。

指导意见支持药品流通企业跨区域、跨所有制并购重组,培育大型现代药品流通骨干企业。鼓励具有网络优势的中小企业与骨干企业重组,实现互补优势和服务延伸。预计在未来,龙头企业将占据更多的市场,行业将继续考虑重组,成为未来四年医药业务领域的主题。

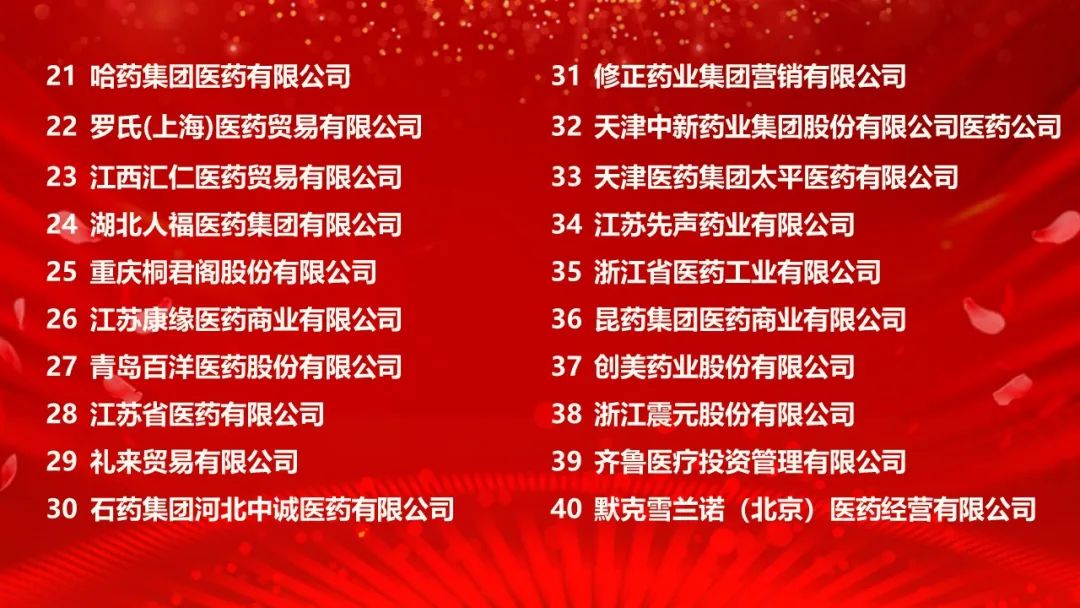

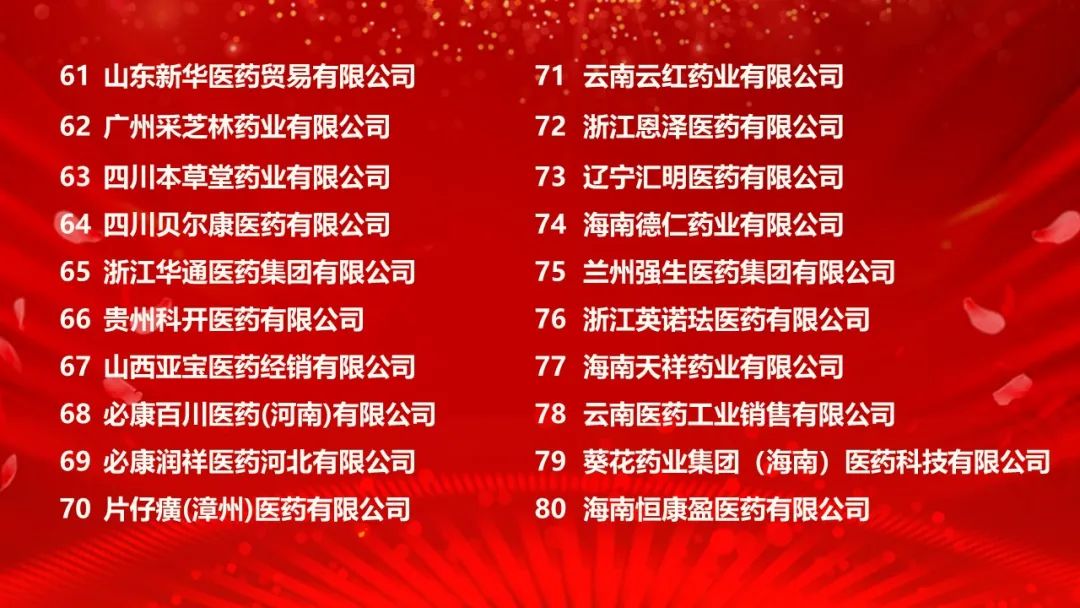

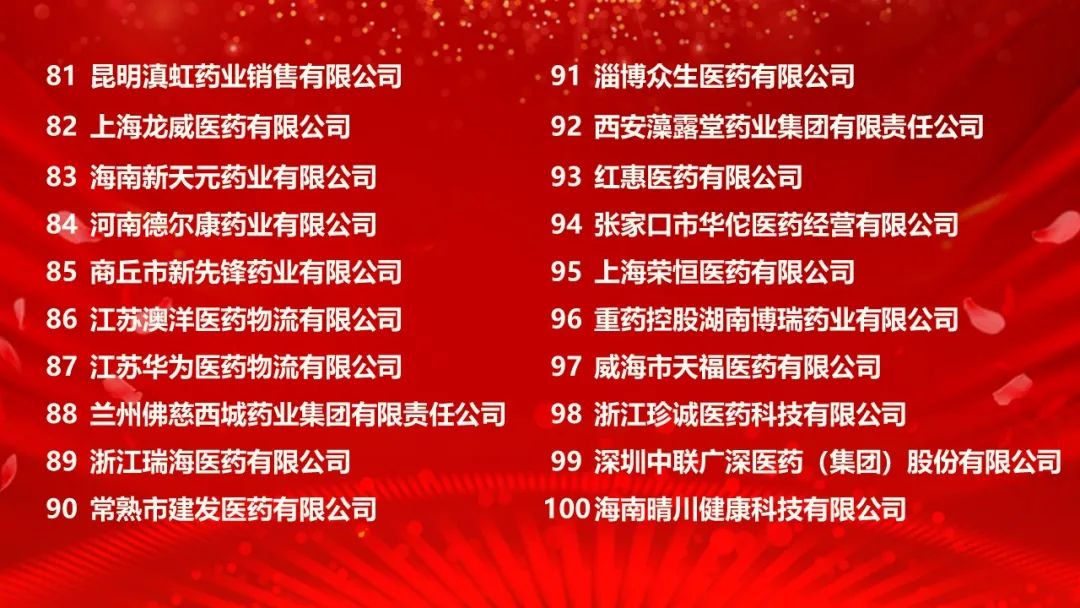

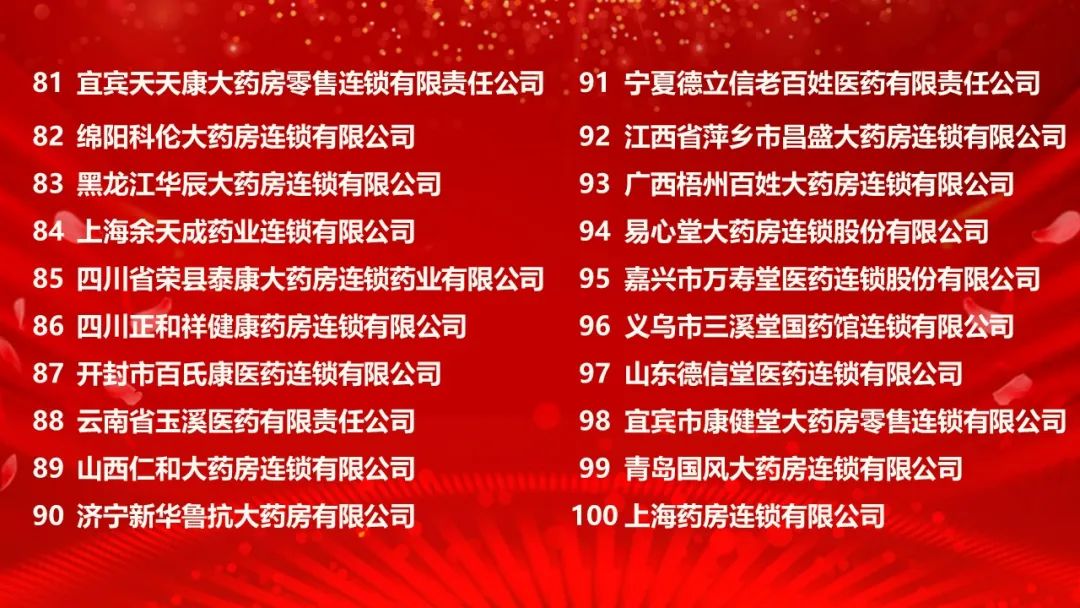

附件:2021年药品流通行业批发零售企业百强榜单

图片来源:中国医药商业协会