股价暴跌99.99%宣告破产这一家Biotech如何陷入这样的境地?

文丨方琪

美国生物技术行业正经历20年来最大的衰退,更多的是应对不足Biotech公司倒在黎明前。

2022年6月2日,美国纳斯达克上市公司Zosano Pharma,向特拉华州破产法院提交自愿救济申请,正式宣布破产。

值得注意的是,截至2022年6月10日,美股收盘Zosano Pharma股价已降至0.56美元/股,与上市后的最高价(前复权)相比,8680美元/股跌幅超过99美元/股.99%,总市值低于300万美元。

Zosano Pharma究竟是什么样的家庭Biotech?是什么导致它经历了几乎断崖式的暴跌,没有人救它,最终破产了?

老牌强生孵化Biotech

Zosano Pharma前身,强生公司成立于2006年,旨在使用透皮给药系统Macroflux一家开发多种产品的公司Macroflux Corporation。

Macroflux该系统基于一个小的贴片和药物涂层装置,旨在为经皮递送治疗性蛋白质、肽和疫苗提供无针解决方案,同时快速递送和高生物利用率满足无痛和方便的药物。Macroflux该系统的贴片包含一个薄钛屏和一个精确的药物涂层微突起,当应用于皮肤时,会形成一个表面通过皮肤外层的通道,从而允许分子运输。

在强生分拆之前,Macroflux Corporation在300多名受试者中使用了它Macroflux该系统成功完成了涉及五种不同药物的早期临床试验。

2007年5月31日,Macroflux Corporation正式更名为Zosano Pharma,此外,时美施贵宝医学影像总裁Cory Zwerling担任CEO独立运作。

2007年当年,Zosano Pharma然后完成了9000万美元的风险投资,由New Enterprise Associates(NEA)、Nomura Phase4 Ventures、HBM BioVentures和 ProQuest Investments参与投资。

成立之初,Zosano Pharma第一个关键产品是甲状旁腺激素透皮给药系统(ZP-PTH)治疗骨质疏松症,并取得了良好的研发进展。

2009年7月,由于ZP-PTH积极临床数据不断披露,Zosano Pharma3000万美元的新一轮融资成功完成,由Nomura Phase4 Ventures 领导投资,公司老股东包括New Enterprise Associates、HBM BioVentures 和ProQuest Investments所有人都参与了这一轮融资。将主要用于ZP-PTH三期临床开发和制造准备。

2011年2月,Zosano与日本旭化成(AKP)就ZP-PTH项目签订独家协议,日本旭化成获得ZP-PTH开发和商业化在日本、韩国、中国的独家权利,Zosano获得750万美元市相关的里程碑支付,首付750万美元及2500多万美元。

2014年2月5日,Zosano与诺和诺德签订许可协议,诺和诺德与诺和诺德签订许可协议Zosano通过使用合作Zosano为索马鲁肽治疗2型糖尿病开发了一种新的给药方法。

礼来14年12月2日,礼来Zosano就ZP-PTH达成合作协议,Zosano在全球范围内授予礼来公司ZP-PTH商业化的独家许可。礼来将在Zosano同时完成首次公开发行股票Zosano 股权投资高达1500万美元,当达到一定的监管和销售里程碑时,将额外支付高达3亿美元的里程碑支付和高达1亿美元.销售份额25亿美元。

2015年1月27日,Zosano成功发行价11美元/股IPO登陆美国纳斯达克市场,成功募集了4500万美元。IPO之后,Zosano这种情况开始急转直下。

诺和诺德,礼来接连离开

Zosano上市后不到半年,诺和诺德宣布终止和终止Zosano的BD交易。消息披露后,Zosano股价下跌近30%。

如果诺德和诺德终止合作,对Zosano这是一个轻微的打击,所以两个月后,礼来宣布和Zosano解约,是致命一击。

糖尿病巨头接连解约,惨败Zosano,Zosano也被Business CNN评为“2015年度IPO五只表现最差的股票。

曾经与之携手的合作伙伴纷纷跑来跑去,让市场走到了这一步biotech信任的垂直下降直接导致信任的下降Zosano当年股价下跌43%,市值也从IPO时的1.3亿美元断腰降至4200万美元。

事实上,即使被巨头公司一个接一个地抛弃,纳斯达克市场也容失败的纳斯达克市场完全放弃Zosano。

上市公司信息显示,Zosano分别于2017年3月2日和12月22日完成两次公开发行再融资,分别募集2550万美元和5000万美元,真正导致Zosano进入深渊,在大衰退中破产,还是其自身死亡的产品研发表现。

连续失败的产品

初创阶段的Zosano,产品管道丰富。2015年,Zosano通过IPO筹集了6000万资金,现金流充裕,决定了偏头痛、糖尿病和骨质疏松症的三管齐下。然而,在过去的三年里,不仅没有一种产品完成了研发,而且资金几乎触底。

要知道,与新药研发的平均周期相比,三年只不到一半。无奈之下,Zosano决定项目和资源的战略重组。考虑到偏头痛市场患者的强劲需求尚未得到满足,公司的高级管理人员正在与之合作FDA经过协商,公司决定重点推广偏头痛产品ZP-Triptan(M207项目)。

与此同时,由于诺和诺德和礼来这两个战略伙伴的退出,Zosano暂停了ZP-PTH和ZP-Glucagon临床开发两种产品。

当时Zosano的CEO Dr. Alataris表示:在FDA在就偏头痛产品的批准要求进行沟通后,我们相信,除了所需的长期安全研究外,一项关键的功效研究将足以让我们获得FDA批准

孤注一掷之后,Zosano未来五年专攻M2017年2月取得显著进展,Zosano Pharma宣布其M207的3.8mg在偏头痛的关键疗效测试中,剂量满足两个主要共同终点,半年后宣布启动M207长期安全性研究用于偏头痛急性治疗FDA经批准,一周内股价涨幅超过150%,期间公司进行了几轮融资,市场反应良好。

2019年12月23日,Zosano宣布M207递交FDA同时,公司开始陆续签订合作协议进行推广M207商业化。可以看出,Zosano在对待M在207年的研发上投入了足够的心血和资金,并坚信该产品已经获得批准,并将为偏头痛患者带来福音产品。

然而,2020年9月,FDA对M207亮出红灯,NDA临床药理学部分提出了两个问题。

首先,FDA 提出了两个药代动力学研究的五名受试者中观察到的事故高血浆浓度的佐米曲普坦,以及这些受试者的数据如何影响应用的整体临床药理学部分的问题;

其次,FDA 在公司临床试验中接受不同批次Qtrypta 受试者之间观察到的佐米曲坦差异提出质疑。

这是因为资金即将耗尽,正在等待M207打造明星产品Zosano这无疑是致命的打击。

经过多次会议沟通失败后,公司终于得到了FDA重新提交12个月延期M207M继续推进207个项目。

停止这个项目的原因也很简单,当时Zosano可用的现金和现金等价物不到1000万美元。如果它们继续存在,M207项目消费,一是公司难以再融资,二是可用资金不能支持新项目的研发。为了公司的可持续发展,M207的赌局以失败告终。

如此一来,Zosano需要继续寻找新产品,扭转局面。

2021年,Zosano在其微针贴片系统上宣布成功开发COVID-19个候选疫苗,然后披露数据证明,与高剂量疫苗肌肉注射相比,微针贴片系统的三价流感疫苗具有可比的免疫原性。这些信息使Zosano再融资1540万美元,也是Zosano宣布破产前的最后一场斗争。

然而,在2022年开始的生物技术板块衰退中,整个环境并不好,让Zosano更添重负。

上市公司数据显示,2019年、2020年和2021年Zosano营业总收入为0美元,220万美元和790万美元,营业总支出为3720万美元,3298万美元和3232万美元,净利润为3759万美元,3337万美元和2993万美元。

截至2021年12月31日,Zosano期末现金和现金等价物的余额仅为1150万美元。

现在已经到了2022年年中,从Zosano烧钱速度判断,其资不抵债,申请破产也是意料之中。

失败应该放弃希望?

回顾Zosano一路上,它经历了一切biotech最可怕的噩梦是,公司在研究中寄予厚望的所有产品都没有逃脱暂停或失败的结果。产品研发的资金依赖于新一轮的股票募集,最终市场不再支付,Zosano在这一轮退潮中也退出了市场竞争。

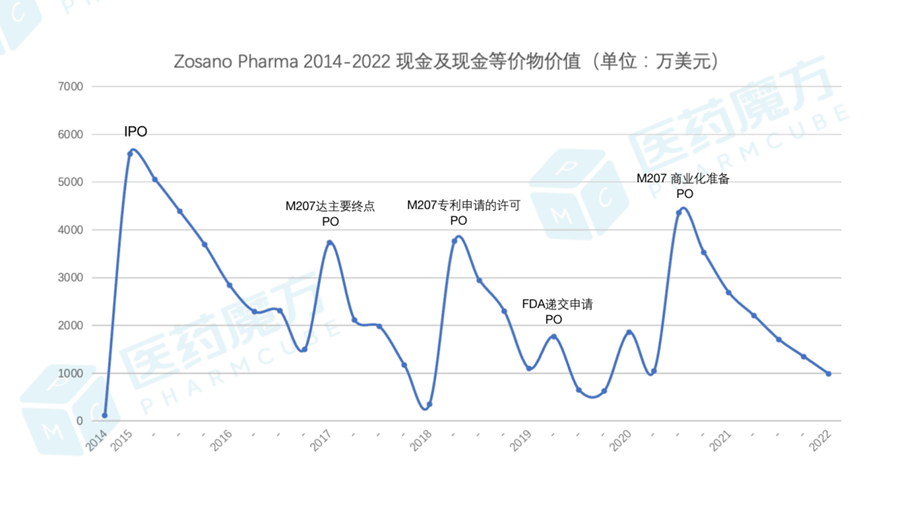

数据来源:Zosano Pharma季度财网季度财报

自2015年IPO2022年宣布破产,Zosano Pharma现金和现金等价物的价值趋势(上图)是相同的。由于没有开发出能够为公司带来收入的产品,公司的资本运营在过去十年完全依赖于市场融资,直到研发资金耗尽后再启动一轮融资。

但即便如此,Zosano纳斯达克市场的包容也在行业内奋斗了近10年,在其中起着非常重要的作用。

美国生物技术产业走在世界前列,其市场面向全球biotech高容错性是关键因素之一。投资者有更强的能力接受研发和创新中的曲折和失败。相比之下,在国内投资环境下,一家企业上市后,产品研发是否会反复失败,或者从未成功?

事实上,对于生物技术行业来说,成功是罕见的,无论市场如何,90%的生物医药创新都可能面临失败。

但与此同时,由于那些没有失败的10%的创新,全人类未被克服的疾病问题得到了进一步的解决,biotech及MNC能够依靠这些创新产生千亿收入,由此产生的现金流又回到医药行业,反哺创新。

因此,只有国内资本市场才能正确认识生物技术产业的本质,对创新道路上的失败有科学合理的认识,并给予足够的本土biotech凭借信心和后备资源,中国生物技术产业可以迎来更大的突破。

毕竟,生物医学创新的成功,属于那些无数失败也不放弃希望,基于科学和理性做事的人。