康乃德生物将面临额外的合规期限风险

最近,康乃德宣布收到纳斯达克交易所的警告信,称该公司的美国存托股票(ADS)连续30个交易日的价格低于每股1美元,不符合纳斯达克5550上市规则(a)(2)根据纳斯达克上市规则5810(c)(3)(A),康通知之日起至2022年12月13日的180个交易日,康乃德生物需要重新遵守最低价格标准,即股价至少连续10天超过1美元。如果合规没有在2022年12月13日之前恢复,公司可能有资格获得额外的180天合规期限。

康乃德表示,将密切监控其美国存托股的收盘价,以便在合规期间重新遵守纳斯达克的规则。

截至美东时间6月17日收盘,康乃德生物报每股00股.与上市发行价相比,758美元跌幅超过95%;总市值为4175万美元,与上市首日相比蒸发了9亿美元。今年4月,康乃德生物也被美国证券交易委员会授予(SEC)列入预摘牌名单。

值得一提的是,根据Choice据统计,目前在美国股市上市的医药企业有四家股价不足1美元,其中康乃德是第一家收到退市警告的企业Biotech,另外三家公司分别是天然药业、安派科和惠普森药业,其中包括万春药业等六家公司股价低于2美元。

资本市场质疑核心产品的临床数据

根据康乃德生物的官方网站,它是一家生物医学公司,拥有临床产品和全球布局。通过自主研发T开发创新疗法的细胞功能调节平台,目前在中国苏州、美国圣地亚哥和澳大利亚墨尔本都有办公点。

康乃德生物于2021年3月19日正式登陆纳斯达克,其股价一度上涨至23.去年8月,29美元飙升至29元,创下上市以来的新高,这也是康乃德生物的高光时刻,但此后其股价一路收窄,直到现在还不到1美元。

而康乃德生物股价持续下跌的背后,与其产品管道的研发进展息息相关。

目前康乃德生物的R&D管道主要包括三种产品,即CBP-201、CBP-307、CBP-174,其中,CBP-201是靶向IL-4Rα(IL-4Rα是IL-4和IL-13全人源单抗,受体共同亚基),Th2细胞介导的炎症性疾病,IL-4和IL-13是具有广泛重叠功能的两个关键炎症因子,因此抑制这两个细胞因子的活性对于有效控制炎症至关重要,CBP-201与IL-4Rα结合可以有效地阻断IL-4和IL-13功能,然后阻断Th治疗特应性皮炎、哮喘、鼻息肉等2型炎症通路。Th2关于炎症性疾病的目的。

值得注意的是,CBP-201个目标品种是重磅炸弹产品,分别是赛诺菲/再生元Dupilumab,Dupilumab在2017年获得美国奖FDA除特应性皮炎外,上市已成为全球首个针对成人中重度特应性皮炎的靶向生物制剂,Dupilumab还凭借在多个疾病领域的渗透,获得了慢性鼻窦炎、哮喘、鼻息肉等多种免疫疾病适应症,Dupilumab自上市以来,展现了惊人的市场爆发力,累计销售额超过120亿美元。据美国知名媒体报道Evaluate pharma随着临床适应症的增加和市场的不断扩大,预测,Dupilumab2024年将成为全球第二大畅销抗炎药,销售额将超过80亿美元,未来年销售额也有望突破100亿美元大关。

为了验证CBP-201的有效性和安全性。目前,康乃德正在进行一些临床试验,包括一个国际多中心2,用于成人中重度特应性皮炎b期临床试验(NCT在中国成人中重度特应性皮炎患者中,0444752)(NCT05017480)b期临床试验(NCT04773678),还有2名患有鼻息肉的成人慢性鼻窦炎患者b期临床试验(NCT04783389)。

康乃德生物此前公布的项目1b在期临床试验数据结构中,CBP-201的表现堪称亮眼,在剂量上是300mg在这种情况下,使用CBP-仅4周后,201名患者全部到达EASI-50(湿疹面积和严重程度增加50%以上)。而是使用Dupilumab4个星期只有69%的病人达到了EASI-50,也由此,CBP-201被市场寄予厚望,有望成为超越Dupilumab的me-better产品。

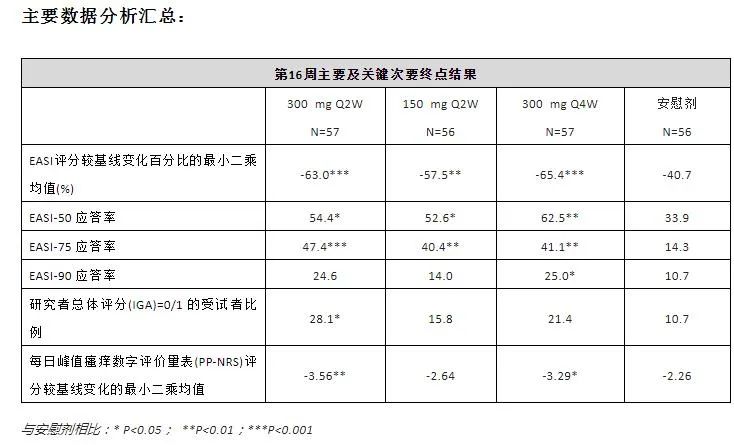

康乃德生物2021年11月宣布CBP-全球二期临床治疗中重度特应性皮炎已达到主要目的,具体而言,研究结果表明,CBP-201年达到了主要有效性的终点,从基线到第16周,湿疹面积和严重程度指数得到了显著改善(EASI)分数的下降百分比,所有三个CBP-201治疗组(300mg每2周一次,150mg每2周或300次mg每4周一次(Q4W))第16周明显优于安慰剂组,具有统计意义,但结果直接导致康乃德生物股价暴跌超过57%,症结主要在次要终点。

康乃德生物只公布了300个数据结果mgQ2W组达到明显差异,但没有披露300mg Q4W和150mg Q2W组的相关数据。因为它是特应性皮炎的关键疗效指标,再加上赛诺菲的疗效指标Dupilumab在300mg Q4W临床试验组分,IGA 0/1、EASI-75等指标有明显的改善。相比之下,市场对康乃德利CBP-201的II临床试验结果受到质疑,其中me-better潜质也被推翻了。

今年1月,康乃德生物更新了上述第二阶段更详细的临床数据,尽管所有三个CBP-201治疗组(300mg每2周一次,150mg每2周或300次mg主要有效性终点是每4周一次),湿疹面积和严重程度指数从基线到第16周已经到达。(EASI)在统计学上,评分的下降百分比明显优于安慰剂组,并提到CBP-201年,它达到了许多关键的次要终点,但敏感的资本市场仍然不买账。数据公布当天和次日,康乃德生物的股价再次下跌12点.28%和7%。

当时,康乃德说,在接下来的几个月里,公司计划和FDA与其他卫生当局沟通CBP-201数据,并关于中重度计划AD成人患者3期临床试验设计征求意见,计划于2022年下半年开始试验。

股价再次暴跌

另一款产品也带来了康乃德生物股价的震荡。

今年5月,康乃德生物宣布小分子口服1-磷酸鞘氨醇受体1-(S1P1)调节剂CBP-12周临床试验中溃疡性结肠炎307的顶线结果显示,在第12周,0.2mg CBP-307组在主要疗效结束时改良Mayo与基线相比,最小二乘得分最低(LS)平均变化显示数值改善,但没有达到统计意义。基于改进Mayo评分和完整Mayo评分,0.2mg CBP-临床缓解的307组患者比例较高,具有统计意义。

与此同时,康乃德表示,他计划寻找战略合作伙伴,并虑寻求战略合作伙伴。CBP-307对外授权,促进资源集中CBP-201的开发。

受此消息影响,康乃德生物股价再次下跌,美东时间5月4日,康乃德生物报每股00.82美元/股,与前一天的收盘价相比.美元/股下跌570美元.73%。

除了产品开发一再受到资本市场的质疑外,康乃德生物的损失还在继续扩大,因为没有产品商业化。

根据其4月初发布的2021年财务报告,2021年,康乃德生物录得经营亏损60%.2020年经营亏损31亿元.98亿元净亏损13亿元;.2020年净亏损07亿元,.79亿元。

其中,康乃德生物2021年当期研发费用达到50%.18亿元,与2020年相比.51亿元,同比增长343%。对此,康乃德生物表示,主要是由于推进CBP临床试验相关费用增加,CBP-201中重度AD成年患者进入后期临床试验阶段,并开始CBP-201治疗哮喘和CRS为NP与全球二期临床试验相关的额外药物供应,CBP-307在UC和CD全球二期试验在适应症中开始。

当时,业内人士表示,随着未来许多核心临床试验的推进,康乃德生物的估值可能无法触底反弹,但现在其股价已连续30个交易日低于1美元。康乃德生物能否真正保持云开,看到月亮仍然充满了未知的变数。