业绩回春 收集供应大户科伦药业未来值得乐观吗?

文丨忆

科伦药业回春转折点到了?

近日,科伦药业创新研发进入另一个城市,多种产品获批上市。中长链脂肪乳/氨基酸(16)/葡萄糖(30%)注射液是中国第一批上市,视为通过一致性评价;柠檬酸西地那非口崩片在中国首次上市,也是科伦药业在达泊西汀片和盐酸伐地那非片后获批的第三种男性治疗药物;5月9日,科伦药业再次宣布,神经肌肉阻滞剂拮抗剂舒更葡萄糖钠注射液获批上市...成为业绩增长的新动力。

此前,科伦药业发布业绩报告,实现营业收入172.77亿元,同比增长4.94%;实现毛利96.17亿元,增加6.86亿元,同比增长7.68%;实现属于上市公司股东的净利润11.03亿元,增加2.73亿元,同比增长32.94%。

值得注意的是,科伦药业净利润连续两年结束下滑,但仍未达到2018年12.13亿元归母净利润水平。

大输液增速回暖

集采驱动仿制药放量成长的关键?

作为中国领先的输液企业之一,科伦制药受到影响,也从中受益。自2012年国家发布限抗令以来,2020年5月注射仿制药一致性评价正式启动后,中国大型输液行业开始进入寒冷的冬天。

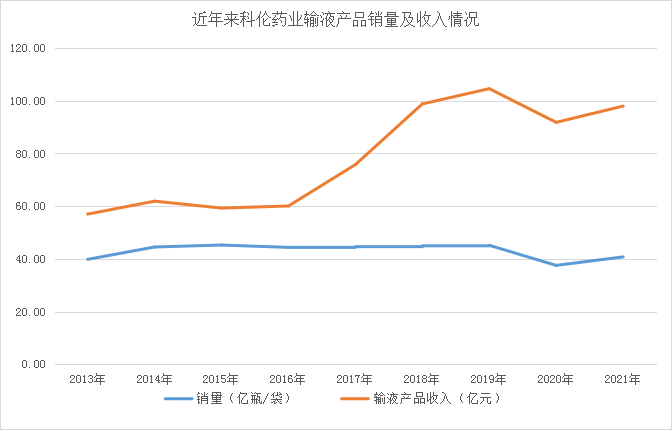

但也导致适者生存,大型输液行业集中度提高;根据科伦药业财务报告,2021年科伦药业输液板块增长回升,毛利率显著提高,输液市场集中度提高,促进销售增长,2021年输液板块实现收入80.84亿元,同比增长4.99%。

数据来源:企业财务报告

此外,推动科伦制药业绩增长的另一个主要因素是近年来新批准的高质量仿制药。众所周知,随着国家药品集中采购常态化政策的实施,以价换量已成为仿制药企业生存的唯一途径。作为中国最大的仿制药企业之一,科伦制药不得不参与其中。

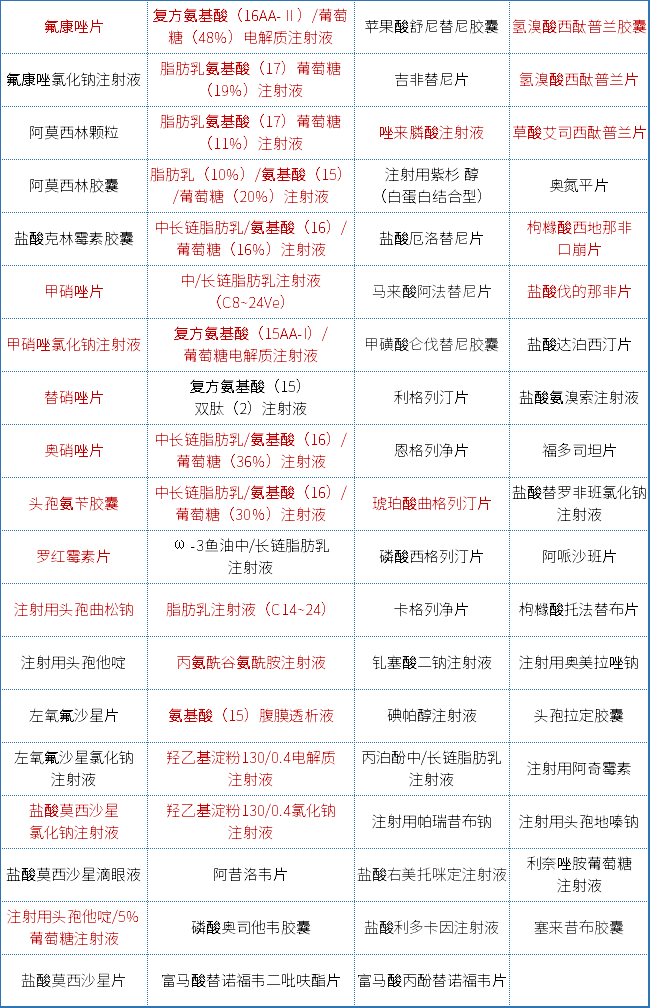

据不完全统计,截至2022年5月5日,科伦药业有75多个品种通过或视为一致性评价,其中31个品种首次通过评价,详见下表。部分品种的批准和上市对科伦药业具有重要意义。例如,头孢他啶/5%葡萄糖注射液的批准标志着科伦多年来布局的双室袋粉末技术平台开始进入实质性产出阶段。碘帕醇注射液和二钠注射液的批准意味着科伦造影剂产品集群已进入大规模产出阶段。根据财务报告,近年来新批准的仿制药和通过一致性评价的品种收入32.51亿元(同比增长19.37%)。

科伦药业通过或视为一致性评价品种名单

资料来源:公开资料,数据截至2022.05.05红色字体是第一个过评

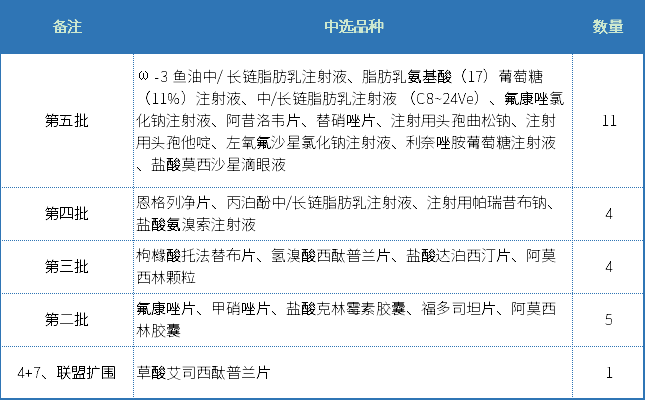

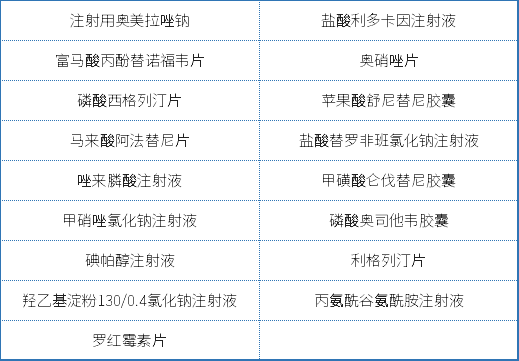

另外值得注意的是,科伦药业共有25个品种进入国家集中采购,这也是其仿制药能够尽快获得量的主要影响因素。此外,还有17个品种符合第七批条件。

科伦药业集中选择品种

科伦药业符合第七批品种

增加研发投入,创新转型

首款1类新药A167已报产

然而,随着制药业的快速发展,以及应对政策变革和发展的需要,科伦制药公司坚定地转型,制定了大输液 抗生素 创新三大驱动发展战略,加快了企业的创新研发。

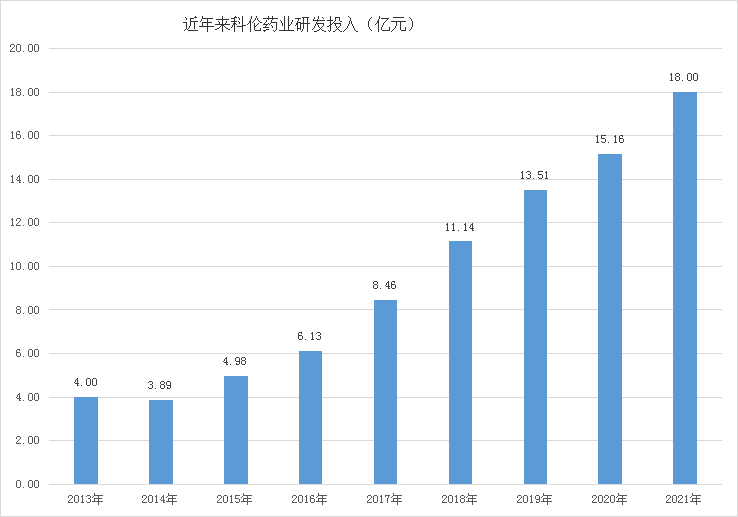

据报道,自2013年以来,科伦已投资研发创新85亿元以上。2018年研发投资首次突破10亿元,2021年达到18亿元。

数据来源:企业财务报告

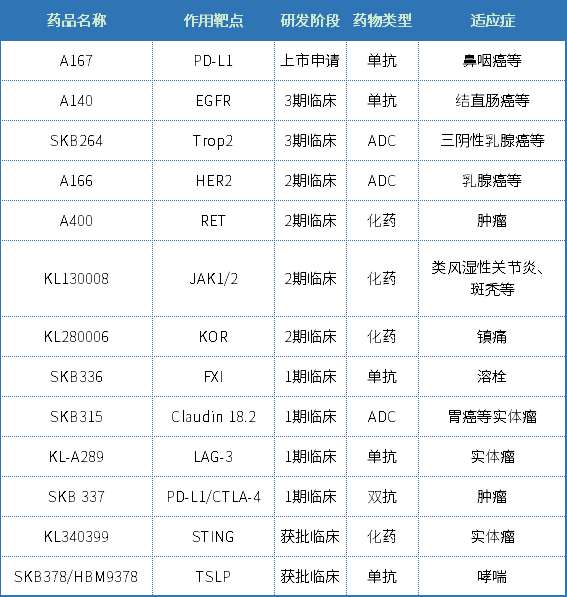

据统计,2017年至2021年12月31日,科伦制药公司批准上市产品94种,生产报告52种。此外,财务报告显示,截至2021年 12月31日,创新大小分子项目55项(含创新小分子药物25项,生物大分子药物30项),主要为肿瘤、肝病、心血管、麻醉镇痛、自身免疫等疾病领域,形成疾病集群和产品迭代优势,主要促进12个 创新临床项目,同时开发9个创新临床前期项目和30多个药物发现阶段项目。

其中值得一提的是,目前科伦药业首款1类新药A167(泰特利单抗)已报告生产。据报道,该药物是世界上第一个拥有独立知识产权的药物,用于治疗复发或转移性鼻咽癌的二线或以上化疗失败PD-L1单抗。SKB264进展也很快,今年4月批准开展至少二线治疗失败的晚期或转移性三阴乳腺癌(TNBC)患者随机比较三期临床试验已成为第一个进入注册临床研究并具有自主知识产权的国内临床试验TROP2 靶向ADC。此外,科伦药业RET抑制剂A4002021年顺利出海,并于2021年顺利出海,Ellipses Pharma LTD公司达成授权。

科伦药业部正在研究新药

总 结

总的来说,科伦药业凭借仿制药的研发,成功实现了从单纯输液到全面、全面、内涵的转变,在肿瘤、肠外营养、细菌感染、体液平衡等疾病领域建立了产品集群优势,并逐步开始进入和加强心脑血管疾病、麻醉镇痛、男性专科、糖尿病、造影、乙型肝炎等疾病领域。此外,科伦药业的创新药品也将被批准上市。届时,新药的祝福将进一步有助于公司的良好发展,业绩的持续复苏值得期待!